Auditorías de Centros Regionales EB-5

Por ley, debemos auditar cada centro regional designado al menos una vez cada cinco años. La Ley de Reforma e Integridad EB-5 de 2022 agregó este requisito como sección 203(b)(5)(E) (vii) de la Ley de Inmigración y Nacionalidad (INA).

Las auditorías de los centros regionales mejoran la integridad del programa EB-5 al ayudarnos a verificar la información en las solicitudes de los centros regionales y las certificaciones anuales, así como las peticiones de los inversionistas asociados.

El 23 de abril de 2024 comenzamos a utilizar las Normas de Auditoría Gubernamental Generalmente Aceptadas (GAGAS) para nuestras auditorías. En general, el uso de GAGAS nos ayudará a planificar y realizar la auditoría de una manera que nos permita obtener suficiente evidencia apropiada para una base razonable en nuestros hallazgos y conclusiones. También nos ayudará a verificar la información que los centros regionales designados proporcionan en las solicitudes, peticiones y declaraciones anuales asociadas y a evaluar si un centro cumple con las leyes y autoridades aplicables y si el centro regional puede mantener su designación.

En general, el uso de las normas GAGAS no elimina la discreción del funcionario para considerar los resultados de la auditoría en relación a la toma de decisiones adjudicatarias, ni crea ningún derecho o beneficio sustantivo o procesal que sea legalmente exigible por cualquier parte contra Estados Unidos o sus agencias, funcionarios o cualquier otra persona.

Según la INA, la auditoría debe incluir una revisión de cualquier documentación que el centro regional deba conservar y del flujo de capital de inversionistas inmigrantes en cualquier proyecto de inversión de capital. Véase INA 203(b)(5)(E)(vii). Una auditoría también puede incluir la búsqueda de información en los sistemas gubernamentales, la revisión de registros comerciales y públicos, la revisión de la evidencia que acompaña a las solicitudes de los centros regionales y la obtención de información con consentimiento a través de solicitudes de datos y visitas al sitio.

Los auditores de USCIS realizarán tareas tales como:

- Revisar las solicitudes, certificaciones y registros asociados;

- Revisar los registros públicos y la información sobre el centro regional;

- Verificar la información, incluida la documentación justificativa, presentada con las solicitudes y en las declaraciones anuales;

- Realizar auditorías en persona a través de una visita al sitio (cuando corresponda);

- Evaluar la eficacia de los controles internos relacionados con las funciones de administración, supervisión y gestión del centro regional;

- Revisión y análisis de la documentación financiera;

- Revisar el flujo de capital de los inversores en los proyectos de inversión de capital; y

- Entrevistar al personal para confirmar la validez de la información proporcionada con las solicitudes y certificaciones anuales.

Antes de una auditoría, los centros regionales deben estar listos para presentar cualquier información, como libros, libros de contabilidad, registros y otra documentación que el centro regional debe mantener en virtud de la INA, cualquier actualización de esa información y cualquier información solicitada en el cuestionario de auditoría que el Centro Regional no haya proporcionado ya.

También podemos solicitar apoyo adicional para verificar la información en las peticiones, solicitudes o declaraciones anuales asociadas del centro regional. Específicamente, la INA nos autoriza a acceder a libros, libros de contabilidad, registros y otra documentación que el centro regional, la nueva empresa comercial o la empresa creadora de empleo utiliza para respaldar la declaración anual y las peticiones asociadas.

Los centros regionales deben proporcionar toda la información adicional solicitada para verificar o actualizar la información en cualquier comunicación de seguimiento de USCIS.

Documentaremos los resultados de la auditoría, que pasarán a formar parte del expediente del centro regional. Utilizaremos la información obtenida a través de la auditoría para evaluar el cumplimiento del centro regional con las leyes y autoridades aplicables. Si los resultados contienen algún indicador de fraude, evaluaremos si se justifica una investigación adicional.

Dar su consentimiento y participar en las auditorías requeridas es uno de los requisitos para mantener la designación de un centro regional. Si un centro regional no da su consentimiento para una auditoría o intenta deliberadamente impedir una auditoría, cerraremos la auditoría y los resultados de la auditoría mostrarán que el centro regional no dio su consentimiento a la auditoría o intentó deliberadamente impedir la auditoría. A continuación, daremos por terminada la designación del centro regional. Véase INA 203(b)(5)(E)(vii)(III).

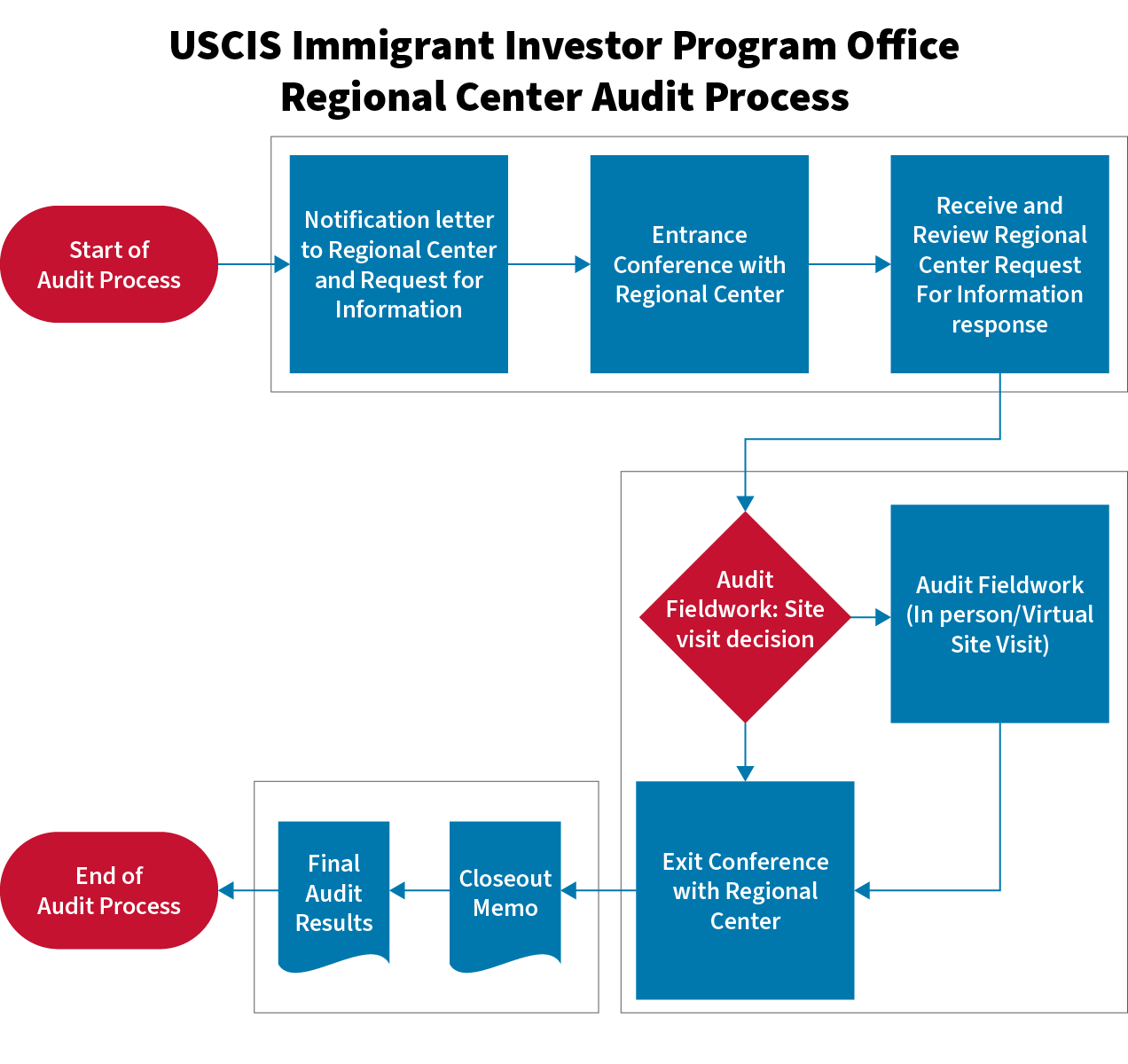

El siguiente diagrama de flujo es una representación visual del proceso de auditoría típico. La auditoría comienza a partir de la fecha de la carta de notificación del centro regional. Un cronograma de auditoría puede ser más corto o más largo, dependiendo de los problemas presentados en cualquier auditoría, incluidas las respuestas oportunas del centro regional a las solicitudes de auditoría.

P. ¿Cuál es la diferencia entre una auditoría y una revisión de cumplimiento?

R. Una auditoría es un examen más detallado del centro regional que una revisión de cumplimiento. Por lo general, llevaremos a cabo la auditoría de acuerdo con las Normas de Auditoría Gubernamental Generalmente Aceptadas (GAGAS), con el objetivo de revisar el cumplimiento del centro regional con los requisitos aplicables en virtud de la Ley de Inmigración y Nacionalidad.

P. ¿Cuál es la diferencia entre una visita al lugar de trabajo de la Dirección de Detección de Fraude y Seguridad Nacional (FDNS) y una visita de auditoría al lugar de trabajo en persona?

R. La FDNS lleva a cabo sus visitas in situ bajo autoridades separadas de una visita in situ para una auditoría. Un tipo de visita al lugar de trabajo de FDNS es a través del Programa de Verificación y Visita Administrativa a Lugares de Trabajo.

Una auditoría puede ser virtual o presencial. Una visita trabajo de auditoría en persona al lugar de puede ser parte de la fase de trabajo de campo de una auditoría. Una visita de auditoría presencial al lugar de trabajo puede incluir la verificación de la propiedad, planta o equipo; comprobar visualmente los procesos de control interno; tutoriales; y entrevistas a los empleados. Nuestro auditor coordinará con anticipación cualquier visita en persona al lugar de trabajo con el centro regional.

P. ¿Cuándo se auditará mi centro regional?

R. Debemos auditar cada centro regional designado al menos una vez cada cinco años. Véase INA 203(b)(5)(E)(vii). Estamos desarrollando procedimientos para seleccionar los centros regionales para la auditoría cada año fiscal.

P. ¿Qué pasa si los resultados de la auditoría no son favorables para el centro regional?

R. Manejamos los resultados de las auditorías caso por caso. Excepto cuando un centro regional no da su consentimiento para una auditoría o intenta deliberadamente impedir una auditoría, el resultado de una auditoría por sí mismo no tendrá consecuencias directas para el centro regional ni para ninguna entidad o peticionario asociado con el centro regional. Podemos considerar que el incumplimiento de una visita al sitio significa no dar su consentimiento a una auditoría. Sin embargo, podemos utilizar los resultados de nuestra auditoría para evaluar la elegibilidad continua de un centro regional para permanecer designado, así como el cumplimiento de las solicitudes, peticiones u otras presentaciones asociadas con los requisitos aplicables.

P. ¿Cuánto dura el proceso de auditoría?

R. El tiempo requerido para completar el proceso de auditoría varía según el centro regional. Un cronograma de auditoría puede ser más corto o más largo, dependiendo de los problemas presentados en cualquier auditoría, incluidas las respuestas oportunas del centro regional a las solicitudes de auditoría.

P. ¿Qué necesitará el centro regional para prepararse para la auditoría?

R. Antes de la auditoría, los centros regionales deben estar listos para presentar cualquier información, como libros, libros de contabilidad, registros y otra documentación que el centro regional deba mantener en virtud de la Ley de Inmigración y Nacionalidad (INA), cualquier actualización de esa información y cualquier información solicitada en el cuestionario de auditoría que el centro regional no haya proporcionado previamente. El equipo de auditoría también puede solicitar apoyo adicional para verificar la información proporcionada en peticiones, solicitudes o declaraciones asociadas, según lo permitido por la INA.

P. Si un centro regional tuvo una revisión de cumplimiento recientemente, ¿está sujeto a una auditoría?

R. Las revisiones de cumplimiento realizadas antes de que se promulgara la Ley de Reforma e Integridad del Programa EB-5 (RIA) son diferentes de una auditoría que ahora se requiere bajo las nuevas disposiciones de la INA. Independientemente de si el centro regional tuvo una revisión de cumplimiento por última vez o cuándo, la INA requiere que auditemos cada centro regional al menos una vez cada cinco años.

P. ¿Puede un centro regional rechazar una auditoría?

R. La INA requiere que auditemos cada centro regional al menos una vez cada cinco años. Si un centro regional responde a la notificación de su auditoría que no dará su consentimiento a la auditoría o si el centro regional intenta deliberadamente impedir la auditoría, cancelaremos la designación del centro regional. Véase INA 203(b)(5)(E)(vii)(III).

P. ¿Por qué USCIS generalmente usará las Normas de Auditoría Gubernamental Generalmente Aceptadas (GAGAS)?

R. Las GAGAS son normas destinadas a guiar a los auditores en la realización de auditorías de desempeño en el marco de programas gubernamentales como la INA. El uso general de GAGAS se refiere únicamente a las normas por las que se lleva a cabo la auditoría. El uso general de estas normas no elimina la discreción del funcionario de adjudicación para considerar los resultados de la auditoría en relación con la toma de decisiones de adjudicación, ni crea ningún derecho o beneficio sustantivo o procesal que sea legalmente exigible por cualquier parte contra los Estados Unidos o sus agencias o funcionarios o cualquier otra persona.

Decidimos utilizar GAGAS porque las auditorías realizadas por GAGAS proporcionan una garantía más razonable de detectar casos de incumplimiento del programa con las disposiciones de las leyes y reglamentos. Por el contrario, el uso de las normas para las revisiones de cumplimiento permitió al auditor utilizar la discreción, que era más subjetiva y menos uniforme, en la revisión de la documentación de respaldo del centro regional, lo que proporcionaba menos seguridad en la detección de casos de incumplimiento del programa. Excepto cuando un centro regional no da su consentimiento para una auditoría o intenta deliberadamente impedir una auditoría, el resultado de una auditoría generalmente no tendrá consecuencias adversas directas para el centro regional o para cualquier entidad asociada EB-5 o peticionarios asociados. Sin embargo, podemos usar nuestros hallazgos para evaluar la elegibilidad continua de un centro regional para permanecer designado, así como el cumplimiento de las solicitudes, peticiones u otras presentaciones asociadas con los requisitos aplicables.